Eine Grundschuld ist ein zentrales Element bei der Finanzierung von Immobilien. Sie wird ins Grundbuch eingetragen, um der Bank oder einem anderen Kreditgeber eine Sicherheit für ein Darlehen zu bieten. Doch warum genau wird eine Grundschuld eingetragen, wie läuft das Verfahren ab, was kostet es, und was müssen Sie wissen, wenn die Grundschuld später gelöscht werden soll? Im Folgenden erfahren Sie alles, was Sie wissen müssen.

Warum wird eine Grundschuld eingetragen?

Die Eintragung einer Grundschuld dient dazu, dem Kreditgeber eine rechtliche Sicherheit für ein Darlehen zu verschaffen. Besonders bei Immobilienfinanzierungen ist dies üblich, da es sich oft um hohe Kreditsummen handelt. Die Grundschuld wird dabei ins Grundbuch eingetragen und gibt dem Kreditgeber das Recht, im Falle von Zahlungsausfällen die Immobilie zu verwerten, zum Beispiel durch eine Zwangsversteigerung.

Ein Vorteil der Grundschuld im Vergleich zur früher häufig genutzten Hypothek ist ihre Flexibilität. Während eine Hypothek strikt an die Restschuld eines Darlehens gebunden ist, bleibt eine Grundschuld auch dann bestehen, wenn der Kredit vollständig getilgt wurde. So kann sie später für neue Kredite genutzt werden – etwa für eine Anschlussfinanzierung oder Modernisierungsmaßnahmen.

Ein zentraler Aspekt der Grundschuld ist ihre häufige Verwendung bei der Immobilienfinanzierung, da sie eine flexible Absicherung für den Kreditgeber darstellt.

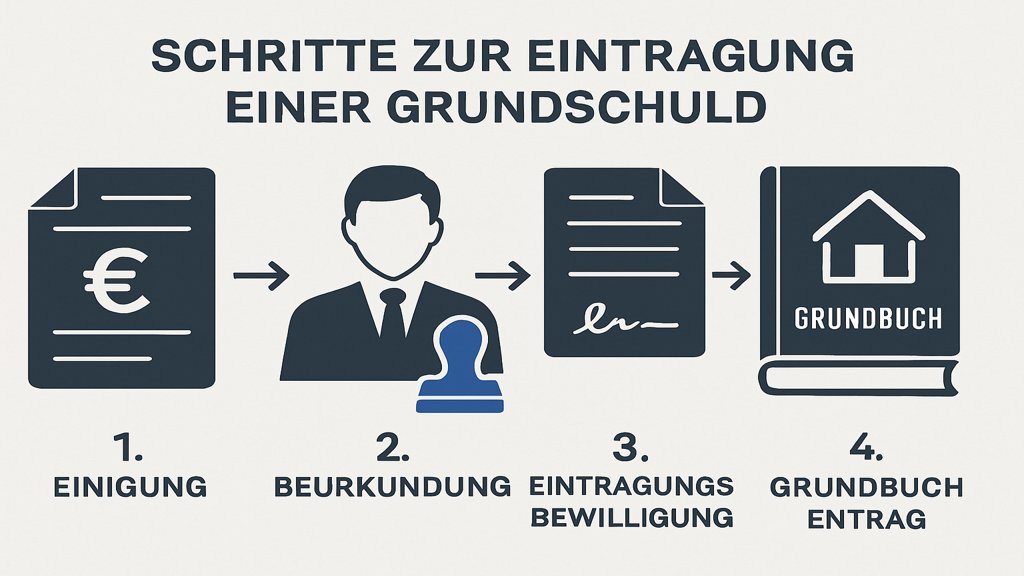

Wie läuft die Eintragung der Grundschuld ab?

Die Eintragung einer Grundschuld erfolgt in mehreren Schritten und ist eng an gesetzliche Vorgaben gebunden. Es handelt sich um einen formellen Prozess, der mit der Vorbereitung der notwendigen Unterlagen beginnt und mit der Prüfung durch das Grundbuchamt endet.

Vorbereitung: Notar und Unterlagen

Der erste Schritt zur Eintragung einer Grundschuld ist die Beauftragung eines Notars. Der Notar erstellt die sogenannte Grundschuldurkunde, in der alle relevanten Details festgehalten sind – wie der Kreditbetrag, die Zinsen und eventuell vereinbarte Nebenleistungen.

Für die Erstellung dieser Urkunde benötigen Sie folgende Unterlagen:

– Den Darlehensvertrag mit der Bank

– Angaben zur Immobilie (z. B. Lage, Flurstücknummer)

– Ihren Personalausweis oder Reisepass

Der Notar erklärt Ihnen die rechtlichen Details und klärt offene Fragen. Anschließend wird die Grundschuldurkunde von allen Beteiligten unterschrieben und notariell beglaubigt. Ohne diese Beglaubigung wäre die Eintragung ins Grundbuch nicht möglich.

Eintragung ins Grundbuch

Im nächsten Schritt leitet der Notar die beglaubigten Unterlagen an das zuständige Grundbuchamt weiter. Das Grundbuch ist ein öffentliches Register, das die Eigentumsverhältnisse sowie Belastungen von Grundstücken und Immobilien dokumentiert.

Das Grundbuchamt trägt die Grundschuld in Abteilung III des Grundbuchblatts ein. Dabei wird nicht nur die Höhe der Grundschuld vermerkt, sondern auch der Gläubiger, also in der Regel die finanzierende Bank. Ab diesem Zeitpunkt hat der Kreditgeber die rechtliche Sicherheit, die Immobilie als Sicherheit für das Darlehen zu nutzen.

Prüfung durch das Grundbuchamt

Nach der Eintragung prüft das Grundbuchamt die eingereichten Unterlagen auf Vollständigkeit und Richtigkeit. Dieser Schritt ist wichtig, da Fehler bei der Eintragung schwerwiegende Konsequenzen haben könnten.

Sobald die Prüfung abgeschlossen ist, erhalten Sie und der Kreditgeber eine Bestätigung über die erfolgreiche Eintragung der Grundschuld. Jetzt ist der Prozess abgeschlossen, und die Bank kann das Darlehen freigeben.

Welche Kosten kommen beim Eintragen der Grundschuld auf Sie zu?

Die Eintragung einer Grundschuld verursacht Kosten, die von Ihnen als Kreditnehmer getragen werden müssen. Diese setzen sich aus verschiedenen Posten zusammen, die jeweils gesetzlich geregelt sind.

Notarkosten

Die Notarkosten entstehen durch die Erstellung der Grundschuldurkunde und die notarielle Beglaubigung. Ihre Höhe richtet sich nach dem Wert der Grundschuld und ist in der sogenannten Kostenordnung für Notare (GNotKG) festgelegt. In der Regel betragen die Notarkosten etwa 0,2 bis 0,5 Prozent der Grundschuldhöhe.

Beispiel: Für eine Grundschuld in Höhe von 200.000 Euro müssen Sie mit Notarkosten zwischen 400 und 1.000 Euro rechnen.

Gebühren des Grundbuchamts

Auch das Grundbuchamt erhebt Gebühren für die Eintragung der Grundschuld. Diese Gebühren sind ebenfalls gesetzlich geregelt und hängen direkt von der Höhe der Grundschuld ab. Sie betragen meist rund 0,1 bis 0,3 Prozent des Grundschuldbetrags.

Beispiel: Für eine Grundschuld über 200.000 Euro können Sie mit etwa 200 bis 600 Euro an Grundbuchgebühren rechnen.

Zusätzliche Kosten und Tipps zur Einsparung

Neben den Notar- und Grundbuchkosten können weitere Ausgaben anfallen, zum Beispiel für die Beschaffung von Dokumenten oder die Beratung durch einen Anwalt. Um Kosten zu sparen, können Sie folgende Tipps beherzigen:

– Vergleichen Sie Notare: Die Gebühren sind zwar gesetzlich geregelt, aber manche Notare bieten Zusatzleistungen wie Beratung günstiger an.

– Vermeiden Sie unnötige Eintragungen: Lassen Sie nur die tatsächlich benötigte Grundschuld eintragen, um Kosten zu minimieren.

– Verhandeln Sie mit der Bank: Manche Banken übernehmen einen Teil der Kosten oder bieten Rabatte an.

Ein weiterer Weg, Kosten im Blick zu behalten, ist die Nutzung eines Hauskauf Nebenkosten Rechners, der Ihnen einen Überblick über alle anfallenden Ausgaben gibt.

Grundschuld löschen: Was Sie wissen sollten

Nachdem ein Darlehen vollständig zurückgezahlt wurde, bleibt die Grundschuld zunächst im Grundbuch bestehen. Sie können sie jedoch löschen lassen, wenn Sie die Immobilie verkaufen oder keine weitere Finanzierung benötigen.

Für die Löschung ist erneut ein Notar erforderlich, der die Löschungsbewilligung des Gläubigers einholt und an das Grundbuchamt weiterleitet. Die Kosten für die Löschung fallen in der Regel niedriger aus als bei der Eintragung und belaufen sich auf etwa 0,1 bis 0,2 Prozent der ursprünglichen Grundschuldhöhe.

Alternativ können Sie die Grundschuld im Grundbuch belassen. Dies spart Kosten und hat den Vorteil, dass Sie die Grundschuld später für eine neue Finanzierung nutzen können. In diesem Fall wird sie als sogenannte „abgetretene Grundschuld“ wieder aktiviert.

Die Eintragung und Löschung einer Grundschuld sind wichtige Schritte bei der Immobilienfinanzierung. Mit dem richtigen Wissen und der Unterstützung durch einen Notar können Sie den Prozess reibungslos und kosteneffizient gestalten.

FAQ zum Thema Grundschuld eintragen lassen

Was ist eine Grundschuld?

Eine Grundschuld ist ein Grundpfandrecht, das zugunsten eines Gläubigers im Grundbuch einer Immobilie eingetragen wird. Sie dient meist als Sicherheit für Kredite.

Wie lange dauert das Eintragen einer Grundschuld?

Die Dauer hängt von verschiedenen Faktoren ab, wie der Bearbeitungszeit des Notars und des Grundbuchamts. In der Regel dauert es einige Wochen.

Kann die Grundschuld nach Rückzahlung gelöscht werden?

Ja, nach vollständiger Rückzahlung des Kredits kann die Grundschuld gelöscht werden. Dafür ist eine Löschungsbewilligung des Gläubigers erforderlich.