Eine Immobilienfinanzierung ist für viele Menschen ein entscheidender Schritt auf dem Weg zum Eigenheim oder einer Renditeimmobilie. Doch was genau steckt hinter diesem Begriff, und wie können Sie den Prozess bestmöglich gestalten? In diesem Artikel erfahren Sie alles Wichtige über die verschiedenen Arten der Finanzierung, den Ablauf, zentrale Begriffe sowie Tipps zur Vermeidung typischer Fehler.

Was ist eine Immobilienfinanzierung?

Unter einer Immobilienfinanzierung versteht man die Bereitstellung von finanziellen Mitteln, um eine Immobilie zu erwerben, zu bauen oder zu renovieren. Da die meisten Menschen den Kaufpreis einer Immobilie nicht vollständig aus eigenen Mitteln zahlen können, wird häufig ein Darlehen bei einer Bank oder einem anderen Kreditinstitut aufgenommen. Das Darlehen wird über einen festgelegten Zeitraum zurückgezahlt, wobei Zinsen und Tilgung enthalten sind.

Die Immobilienfinanzierung ist somit eine langfristige Verpflichtung, die gut durchdacht und geplant sein sollte. Verschiedene Finanzierungsmodelle bieten unterschiedliche Vor- und Nachteile, die individuell auf Ihre Situation abgestimmt werden können.

Welche Arten der Immobilienfinanzierung gibt es?

Es gibt zahlreiche Möglichkeiten, eine Immobilie zu finanzieren. Die Wahl der richtigen Finanzierungsform hängt von Ihren finanziellen Möglichkeiten und Ihren Zielen ab. Im Folgenden stellen wir die gängigsten Varianten vor.

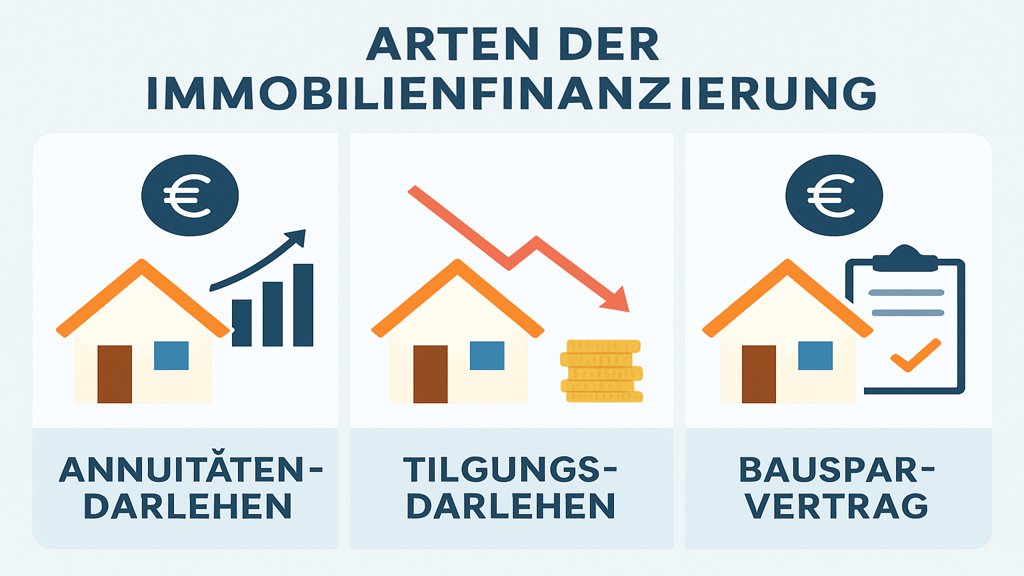

Annuitätendarlehen

Das Annuitätendarlehen ist die am häufigsten genutzte Form der Immobilienfinanzierung. Dabei zahlen Sie über die gesamte Laufzeit des Kredits gleichbleibende monatliche Raten, die aus einem Zins- und einem Tilgungsanteil bestehen. Zu Beginn der Laufzeit ist der Zinsanteil höher, während der Tilgungsanteil im Verlauf zunimmt.

Diese Darlehensform bietet eine hohe Planungssicherheit, da die Raten konstant bleiben. Allerdings sind die Zinsen in der Regel etwas höher als bei anderen Darlehensvarianten.

Tilgungsdarlehen

Beim Tilgungsdarlehen bleibt die Tilgungsrate über die gesamte Laufzeit gleich, während der Zinsanteil kontinuierlich sinkt. Die monatliche Belastung ist zu Beginn höher, nimmt jedoch im Laufe der Zeit ab.

Diese Form eignet sich besonders gut für Personen, die zu Beginn der Finanzierung über ausreichende finanzielle Mittel verfügen und später entlastet werden möchten.

Bausparverträge

Ein Bausparvertrag kombiniert Sparen und Darlehen. Sie sparen zunächst über mehrere Jahre eine festgelegte Summe an, die später durch ein zinsgünstiges Darlehen ergänzt wird. Der Vorteil liegt in den stabilen Zinssätzen, die bereits beim Abschluss des Vertrags festgelegt werden.

Bausparverträge eignen sich vor allem für langfristige Planungen, zum Beispiel, wenn ein Immobilienkauf erst in einigen Jahren stattfinden soll.

KfW-Förderungen

Die KfW-Bankengruppe bietet staatliche Förderprogramme für Immobilienkäufer an. Diese umfassen zinsgünstige Darlehen und Zuschüsse, zum Beispiel für den energieeffizienten Bau oder die Sanierung einer Immobilie. Informationen zu den KfW-Förderungen für das Eigenheim finden Sie hier.

Die Förderprogramme sind eine attraktive Möglichkeit, die Finanzierungskosten zu senken. Allerdings müssen bestimmte Voraussetzungen erfüllt werden, wie etwa festgelegte Standards für die Energieeffizienz.

Wie funktioniert die Immobilienfinanzierung?

Die Immobilienfinanzierung ist ein komplexer Prozess, der gut durchdacht und vorbereitet werden muss. Ein klarer Überblick über die einzelnen Schritte und wichtigen Faktoren hilft Ihnen, fundierte Entscheidungen zu treffen.

Der Ablauf einer Finanzierung

Der Ablauf einer Immobilienfinanzierung lässt sich in fünf wesentliche Schritte unterteilen:

- Bedarfsanalyse: Ermitteln Sie, wie viel Immobilie Sie sich leisten können.

- Finanzierungsangebot einholen: Vergleichen Sie unterschiedliche Banken und Kreditinstitute.

- Bonitätsprüfung: Die Bank prüft Ihre Kreditwürdigkeit, also Ihre Fähigkeit, den Kredit zurückzuzahlen.

- Kreditvertrag abschließen: Nach erfolgreicher Prüfung wird der Vertrag unterzeichnet.

- Auszahlung und Rückzahlung: Die Kreditsumme wird ausgezahlt, und Sie beginnen mit der Rückzahlung.

Jeder dieser Schritte erfordert sorgfältige Planung, um Stolpersteine zu vermeiden.

Die Rolle des Eigenkapitals

Eigenkapital spielt bei der Immobilienfinanzierung eine entscheidende Rolle. Es umfasst alle finanziellen Mittel, die Sie aus eigenen Quellen einbringen können, wie Ersparnisse oder bereits bestehende Immobilienwerte. Ein höherer Eigenkapitalanteil reduziert das Risiko für die Bank und führt in der Regel zu günstigeren Kreditkonditionen. Mehr Informationen über das Eigenkapital für den Hauskauf finden Sie hier.

Die Faustregel lautet: Mindestens 20–30 % des Kaufpreises sollten durch Eigenkapital gedeckt sein. Je mehr Sie einbringen können, desto besser sind Ihre Chancen auf niedrige Zinsen.

Zinsen und Tilgung verstehen

Die Zinsen sind der Preis, den Sie der Bank für das geliehene Geld zahlen. Der Zinssatz wird in der Regel als Jahreszins angegeben und variiert je nach Marktlage, Bonität und Laufzeit. Die Tilgung beschreibt den Anteil der Kreditrate, der zur Rückzahlung des Darlehens verwendet wird.

Es ist wichtig, eine ausgewogene Kombination aus Zins- und Tilgungsrate zu wählen. Eine höhere Tilgung ermöglicht eine schnellere Rückzahlung des Darlehens, führt aber zu höheren monatlichen Belastungen.

Tipps für Ihre Immobilienfinanzierung

Eine gute Vorbereitung und durchdachte Planung sind der Schlüssel zu einer erfolgreichen Immobilienfinanzierung. Die folgenden Tipps helfen Ihnen dabei, den Prozess effizient und sicher zu gestalten.

Vergleichen Sie Angebote

Vergleichen Sie unbedingt verschiedene Angebote von Banken und Kreditinstituten. Achten Sie nicht nur auf den Zinssatz, sondern auch auf die Gesamtkosten, wie Gebühren oder Sondertilgungsmöglichkeiten. Nutzen Sie hierfür auch einen Sondertilgungsrechner, um mögliche Einsparungen zu berechnen.

Berücksichtigen Sie versteckte Kosten

Neben dem Kaufpreis einer Immobilie fallen zahlreiche Nebenkosten an, wie Grunderwerbsteuer, Notarkosten, Grundbuchgebühren und eventuelle Maklerprovisionen. Diese Kosten können bis zu 15 % des Kaufpreises ausmachen und sollten bei der Finanzierungsplanung berücksichtigt werden. Ein Hauskauf-Nebenkosten-Rechner kann Ihnen bei der Kalkulation helfen.

Planen Sie langfristig

Berücksichtigen Sie bei der Planung mögliche Veränderungen in Ihrer Lebenssituation, wie Familienzuwachs oder berufliche Veränderungen. Eine langfristige und realistische Finanzierungsstrategie schützt Sie vor unvorhergesehenen Belastungen.

Häufige Fehler bei der Immobilienfinanzierung und wie Sie diese vermeiden

Ein häufiger Fehler ist die Finanzierung ohne ausreichendes Eigenkapital. Dies führt zu höheren Zinsen und einer längeren Rückzahlungsdauer. Ebenso problematisch ist es, die Nebenkosten zu unterschätzen oder keine angemessene Rücklage für unvorhergesehene Ausgaben einzuplanen.

Ein weiterer Fehler ist, sich ausschließlich auf das erste Finanzierungsangebot zu verlassen. Ein Vergleich verschiedener Anbieter kann erhebliche Kosten sparen. Vermeiden Sie außerdem, die monatlichen Raten zu knapp zu kalkulieren. Ein kleiner finanzieller Puffer hilft, Engpässe zu vermeiden.

Fazit: So gelingt Ihre Immobilienfinanzierung

Die Immobilienfinanzierung ist ein komplexes, aber gut planbares Vorhaben. Mit der richtigen Vorbereitung, einem durchdachten Finanzierungskonzept und einem genauen Blick auf die Details können Sie den Traum vom Eigenheim oder einer eigenen Immobilie realisieren. Vergleichen Sie Angebote, berücksichtigen Sie Nebenkosten und planen Sie langfristig, um finanzielle Sicherheit zu gewährleisten. So steht Ihrem Immobilienprojekt nichts mehr im Wege!

FAQ zum Thema Immobilienfinanzierung

Was versteht man unter Immobilienfinanzierung?

Immobilienfinanzierung bezeichnet die finanzielle Unterstützung beim Kauf, Bau oder der Renovierung einer Immobilie, meist durch Kredite oder Darlehen.

Welche Arten von Immobilienfinanzierungen gibt es?

Zu den gängigen Arten gehören Annuitätendarlehen, Tilgungsdarlehen, Bausparverträge und KfW-Förderungen.

Wie viel Eigenkapital sollte man für eine Immobilienfinanzierung mitbringen?

Idealerweise sollten Sie mindestens 20–30 % des Kaufpreises als Eigenkapital einbringen, um bessere Konditionen zu erhalten.