Eine Sondertilgung ist eine außerplanmäßige Zahlung, die Sie zusätzlich zu den regulären Ratenzahlungen auf Ihren Kredit leisten. Sie reduziert den ausstehenden Kreditbetrag schneller und kann flexibel je nach finanzieller Situation geleistet werden. Dadurch sparen Sie Zinskosten und verkürzen die Laufzeit des Kredits. Allerdings gibt es oft vertragliche Regelungen, die die Höhe oder Häufigkeit von Sondertilgungen begrenzen.

Wie funktioniert ein Sondertilgung Rechner?

Ein Sondertilgung Rechner ist ein nützliches Online-Tool, das Ihnen hilft, die Auswirkungen einer Sondertilgung auf Ihren Kredit zu simulieren. Mit wenigen Eingaben können Sie verstehen, wie sich außerplanmäßige Zahlungen auf die Zinskosten und die Laufzeit Ihres Kredits auswirken. Dies bietet eine solide Grundlage für Ihre Rückzahlungsstrategie.

Die wichtigsten Eingabedaten

Um den Sondertilgung Rechner sinnvoll nutzen zu können, müssen Sie einige wesentliche Daten eingeben:

- Kreditbetrag: Die ursprüngliche Höhe des Darlehens.

- Zinssatz: Der jährliche Sollzins Ihres Kredits.

- Laufzeit: Die vereinbarte Dauer des Kredits.

- Reguläre Monatsrate: Der Betrag, den Sie monatlich zahlen.

- Höhe der Sondertilgung: Wie viel Sie zusätzlich einzahlen möchten.

- Zeitpunkt der Sondertilgung: Wann Sie die Sonderzahlung leisten wollen.

Diese Angaben ermöglichen es dem Rechner, die Veränderungen in Zinskosten und Laufzeit präzise zu berechnen.

So berechnet der Rechner Ihre Einsparungen

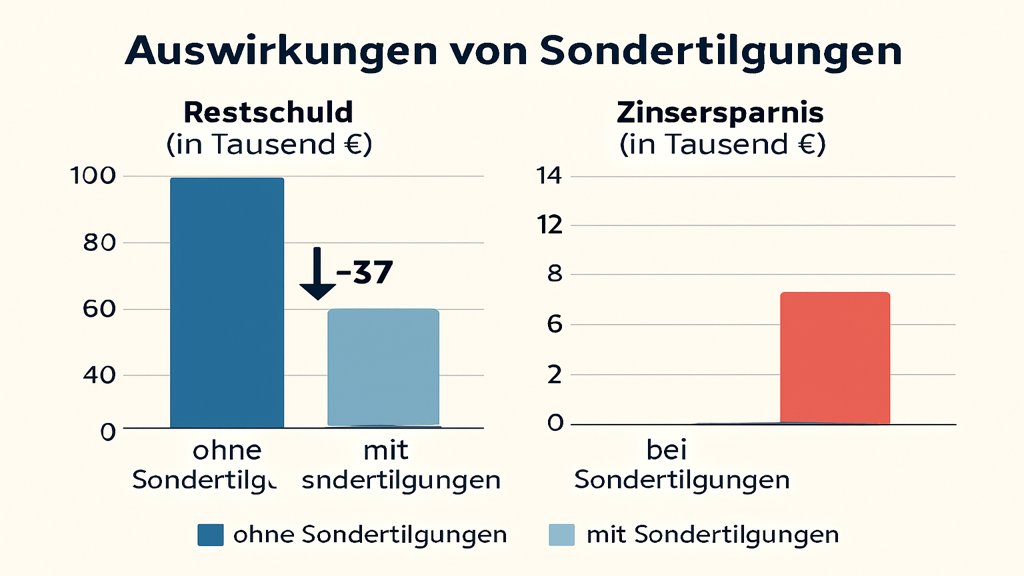

Der Sondertilgung Rechner vergleicht zwei Szenarien: den Kreditverlauf mit und ohne Sondertilgung. Eine geringere Restschuld reduziert die Zinskosten, da die Zinsen auf den verbleibenden Betrag berechnet werden. Zudem verkürzt sich die Laufzeit, da der Kredit schneller abbezahlt wird. Der Rechner zeigt die Einsparungen in Euro und die verkürzte Laufzeit übersichtlich an.

Die Vorteile von Sondertilgungen

Sondertilgungen bieten zahlreiche finanzielle Vorteile, die sie zu einem attraktiven Instrument für Kreditnehmer machen. Sie eignen sich besonders bei zusätzlichen finanziellen Mitteln, wie Gehaltserhöhungen, Bonuszahlungen oder Erbschaften.

Zinsersparnis

Durch eine Sondertilgung reduzieren Sie Ihre Restschuld, was die Grundlage für die Zinsberechnung verringert. Weniger Restschuld bedeutet weniger Zinsen, die Sie über die Kreditlaufzeit zahlen müssen. Gerade bei langfristigen Krediten wie Baufinanzierungen können die Ersparnisse erheblich sein.

Verkürzte Kreditlaufzeit

Ein weiterer Vorteil ist die Verkürzung der Kreditlaufzeit. Die Sondertilgung senkt direkt die Restschuld, sodass der Kredit schneller zurückgezahlt wird. Dies entlastet Sie früher von finanziellen Verpflichtungen.

Flexibilität bei der Rückzahlung

Sondertilgungen bieten die Möglichkeit, flexibel auf Ihre finanzielle Situation zu reagieren. Haben Sie unerwartet mehr Geld zur Verfügung, können Sie es nutzen, um Ihre Schulden schneller abzubauen. So behalten Sie die Kontrolle über Ihren Kredit und passen ihn an Ihre Lebensumstände an.

Tipps zur optimalen Nutzung des Sondertilgung Rechners

Ein Sondertilgung Rechner ist nur dann wirklich hilfreich, wenn Sie ihn richtig nutzen. Hier sind einige Tipps, wie Sie das Beste aus diesem praktischen Tool herausholen können.

Wann lohnt sich eine Sondertilgung?

Eine Sondertilgung lohnt sich besonders, wenn Sie eine größere Summe zur Verfügung haben, die Sie nicht für andere Zwecke benötigen. Dazu zählen beispielsweise Steuererstattungen, Boni oder Erbschaften. Vor allem bei Krediten mit hohen Zinsen oder langen Laufzeiten können Sondertilgungen erhebliche Einsparungen ermöglichen. Prüfen Sie vorab, ob und in welchem Umfang Sonderzahlungen in Ihrem Kreditvertrag erlaubt sind.

Wie viel sollte man tilgen?

Die Höhe der Sondertilgung hängt von Ihrer finanziellen Situation ab. Tilgen Sie nur so viel, dass Sie genügend Reserven für unvorhergesehene Ausgaben haben. Eine Faustregel ist, drei bis sechs Monatsgehälter als Notfallreserve zurückzuhalten. Beträge darüber hinaus können sinnvoll für Sondertilgungen genutzt werden.

Vertragliche Regelungen beachten

Viele Kreditverträge enthalten Klauseln, die die Höhe und Häufigkeit von Sondertilgungen begrenzen. Häufig sind pro Jahr Sondertilgungen von bis zu 5 % oder 10 % der ursprünglichen Kreditsumme erlaubt. Überschreiten Sie diese Grenzen, können Gebühren anfallen. Informieren Sie sich genau über die Bedingungen in Ihrem Vertrag, um böse Überraschungen zu vermeiden.

Fazit

Sondertilgungen sind ein effektives Mittel, um Ihre Kreditkosten zu senken und schneller schuldenfrei zu werden. Ein Sondertilgung Rechner hilft Ihnen, unterschiedliche Szenarien durchzuspielen und die optimale Strategie zu finden. Planen Sie klug und berücksichtigen Sie Ihre finanzielle Situation sowie die vertraglichen Regelungen, um das volle Potenzial von Sondertilgungen auszuschöpfen.

Falls Sie sich umfassender über das Thema Kreditfinanzierung informieren möchten, ist unser Artikel zur Immobilienfinanzierung ein guter Ausgangspunkt.

Eingefügte Kür-Links:

– Eigenkapital für Hauskauf: Im Abschnitt „Wann lohnt sich eine Sondertilgung?“

– Bauzinsen aktuell: Im Abschnitt „Zinsersparnis“.

FAQ zum Thema Sondertilgung rechner

Was ist eine Sondertilgung?

Eine Sondertilgung ist eine außerplanmäßige Zahlung, die Sie zusätzlich zu den regulären Raten Ihrer Immobilienfinanzierung leisten können. Dadurch reduzieren Sie die Restschuld und sparen Zinsen.

Wie funktioniert ein Sondertilgung Rechner?

Ein Sondertilgung Rechner zeigt Ihnen, wie sich eine Sondertilgung auf Ihre Restschuld, Laufzeit und Zinskosten auswirkt. Sie geben Ihre Kreditdaten und die Höhe der Sondertilgung ein, und der Rechner ermittelt die Einsparungen.

Welche Vorteile bringt eine Sondertilgung?

Sondertilgungen helfen Ihnen, die Laufzeit Ihres Kredits zu verkürzen und Zinskosten zu sparen. Zudem können Sie schneller schuldenfrei sein.